Сущность и необходимость анализа финансового состояния организации

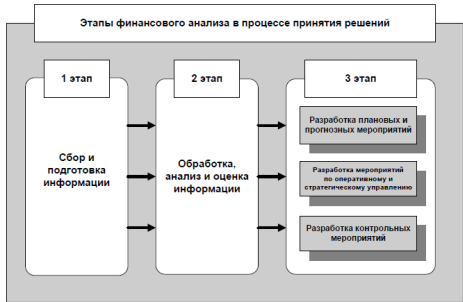

Для понимания роли и места финансового анализа в принятии управленческих решений необходимо раскрыть его содержание. В экономической литературе содержание процесса управления сводится к следующему. Для принятия обоснованных управленческих решений необходимо иметь соответствующую информацию в полной мере характеризующую состояние изучаемого объекта. Сама по себе информация еще не может служить основой принятия управленческих решений, поскольку необходима ее аналитическая обработка. Кроме того, в зависимости от целевой установки и методов аналитической обработки информации принимаются разные типы управленческих решений. Схематично это можно представить следующим образом (рис.2).

Финансовый анализ выступает не только важнейшей составляющей любой из функций управления, но и сам является видом управленческой деятельности, предшествующей принятию управленческих решений, направленных на устойчивое развитие бизнеса организации. Таким образом, финансовый анализ занимает промежуточное место между подбором информации и процессом принятия решений и в зависимости от характера принимаемого решения использует соответствующие методы.

Субъекты финансового анализа - соответствующие службы организации (как правило это финансово-аналитические службы), руководство и собственники организации, а также внешние пользователи информации, заинтересованные в ее деятельности (инвесторы, кредиторы, контрагенты, фискальные органы и др.). Каждый пользователь информации изучает ее исходя из своих интересов [42, с.27].

Рис. 2. Схема процедуры проведения финансового анализа в процессе принятия управленческих решений

бизнес планирование финансовое баланс

Внутренние пользователи:

- собственники (акционеры) - определяют необходимость увеличения доли собственных средств на основе анализа рыночной стоимости организации и доходности ее акций. Оценивают эффективность управления организацией на основе анализа финансовой устойчивости, показателей эффективности использования ресурсов, инвестиционной привлекательности и конкурентоспособности и пр.;

- финансовые аналитики и менеджеры - осуществляют расчеты финансовых показателей; оценивают ликвидность и платежеспособность организации, ее финансовую устойчивость; оценивают эффективность структуры капитала; оценивают правильность принятых инвестиционных решений; оценивают эффективность деятельности, инвестиционную привлекательность и конкурентоспособность; разрабатывают основные направления дивидендной политики; оценивают возможности слияний и поглощений или иной структурной реорганизации и пр.;

Внешние пользователи:

- органы государственного финансово-экономического контроля - проверяют своевременность, полноту расчетов по налогам и сборам в бюджет и внебюджетные фонды, стабильность поступлений денежных средств и пр.;

- органы государственного и регионального управления, органы местного самоуправления - оценивают возможность создания новых рабочих мест, потенциал экономического роста региона, развития местных рынков, стабильность налоговых платежей и пр.;

- органы государственной статистики - используют финансовую отчетность, результаты анализа для статистических обобщений по регионам и отраслям и пр.;

- аудиторские компании (внешние аудиторы) - осуществляют проведение финансового анализа в целях публичного подтверждения результатов деятельности организации.

- информационные, аналитические и консалтинговые агентства и компании - используют результаты анализа для расчета обобщающих показателей финансовой деятельности организации, подготовки обзоров, оценки тенденций развития отдельных организаций и отраслей, выработки рекомендаций своим клиентам относительно целесообразности инвестирования их капиталов в ту или иную организацию и пр.;

- контрагенты - используют результаты анализа для оценки надежности и перспективности деловых связей с данной организацией;