Анализ рентабельности ОАО «Ливгидромаш»

Успешное функционирование системы управления прибылью и рентабельностью ОАО «Ливгидромаш» во многом определяется эффективностью её организационного обеспечения и общей схемой управления на предприятии (Приложение А).

На практике управления рентабельностью ОАО «Ливгидромаш» выделились следующие показатели рентабельности, которые достаточно полно характеризуют эффективность деятельности организации:

рентабельность всего капитала (совокупных активов) по бухгалтерской прибыли (прибыли до налогообложения) (Rа) равна отношению прибыли до налогообложения к среднегодовой стоимости активов;

общая рентабельность собственного капитала бухгалтерской прибыли (прибыли до налогообложения) (Rобщ.ск) равна отношению прибыли до налогообложения к среднегодовой стоимости собственного капитала;

рентабельность продаж по чистой прибыли (Rч.пр ) равна отношению чистой прибыли к выручке от реализации продукции;

рентабельность продаж по прибыли от реализации (Rпр ) равна отношению прибыли от реализации к выручке от реализации продукции;

рентабельность собственного капитала по чистой прибыли (Rч.ск) равна отношению чистой прибыли к среднегодовой стоимости собственного капитала.

Для оценки рентабельности (прибыльности) воспользуемся показателями: рентабельности капитала; рентабельности активов; рентабельности продаж. Рентабельность собственного капитала рассчитаем по формуле 6 на основании приложений Б, В:

Rсобств.к 2008 = 22,24 %;

22,24 %;

Rсобств.к 2009 = 13,04 %.

13,04 %.

Показатель рентабельности собственного капитала показывает величину прибыли, полученную с каждого рубля вложенного в предприятие собственниками. Величина рентабельности собственного капитала снижается с 22,24 % в 2008 году до 13,04 % в 2009. Этот показатель не является положительной тенденцией работы ОАО «Ливгидромаш».

Рентабельность акционерного капитала рассчитаем по формуле и на основании приложений Б, В:

Rакц.к. = ![]() ,(21)

,(21)

Где АКср - средняя величина акционерного (уставного) капитала.

Rакц.к. 2008 =![]() 359,64%;

359,64%;

Rакц.к. 2009=![]() 233,45%.

233,45%.

Рентабельность акционерного капитала в изучаемом периоде снизилась на 126,19%, свидетельствуя об ослаблении роли собственных средств предприятия, но рентабельность более 100%, следовательно, роль капитала не значительно снижается.

Рентабельность инвестиционного капитала рассчитаем по формуле:

Rинв.к. = ![]() ,(22)

,(22)

гдеИКср - средняя величина инвестиционного капитала.

Rинв.к. 2008= 24,9 %;

24,9 %;

Rинв.к. 2009= 13,46 %.

13,46 %.

Рентабельность инвестиционного капитала в изучаемом периоде снижается.

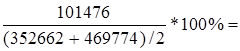

Рентабельность активов рассчитаем по формуле 5 и на основании приложений Б, В:

Rакт.2008 = 13,31 %;

13,31 %;

Rакт. 2009 = 6,62%.

6,62%.

Показатель рентабельность активов составляет 13,31 % в 2008 году, и снижается до 6,62% в 2009 году. Что не является положительной тенденцией работы предприятия. Показатель отражает эффективность использования имущества организации.

Рентабельность оборотных активов рассчитаем по формуле:

Rобор.акт. = ![]() ,(23)

,(23)

Где ОАср - средняя величина оборотных активов.

Rобор.акт. 2008= 24,68%;

24,68%;

Rобор.акт. 2009= 10,89%.

10,89%.

Рентабельность оборотных активов в изучаемом периоде уменьшилась на 13,79%.

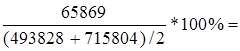

Рентабельность продаж рассчитаем по формуле 3:

![]() 2008= 101476 / 1 560 145 *100% = 6,50%;

2008= 101476 / 1 560 145 *100% = 6,50%;