Инвестиционный проект и оценка его эффективности

Интернет - портал «Глоссарий.ру» приводит множество известных видов оценки эффективности инвестиционных проектов (рис. А.3 приложения 1) (19), из которых однако не все применяются достаточно часто. Наиболее популярными методами оценки эффективности инвестиционной деятельности являются анализ бухгалтерской рентабельности инвестиций (ARR), внутреннего коэффициента рентабельности (IRR), чистая приведённая стоимость (NPV), индекс прибыльности (PI), срок окупаемости (PP). В рамках темы настоящей работы мы считаем необходимым ознакомиться с указанными методами анализа.

Бухгалтерская рентабельность инвестиций (простая рентабельность инвестиций) - англ. accounting rate of return (ARR) - показатель оценки рентабельности инвестиционного проекта, рассчитываемый делением среднего по годам реализации проекта чистого дохода (после налогообложения) на средний по годам объем инвестиций.

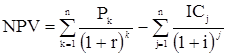

Метод чистой приведенной стоимости (net present value, NPV) - инвестиционное правило, согласно которому инвестиции следует производить, если их чистая приведенная стоимость имеет положительное значение. Проекты с негативной чистой приведенной стоимостью следует отвергать. Рассчитывается он по одной из двух формул (20, с.357):

![]() (1.1)

(1.1)

(1.2)

(1.2)

где PV - общая накопленная величина дисконтированных доходов от реализации проекта, тыс. руб.;- инвестиции в реализацию проекта, тыс. руб.;k - годовой доход от инвестиций в k-м году реализации проекта (k = 1, 2, 3, …, n), тыс. руб.;- количество лет, в течение которых инвестиции в реализацию инвестиционного проекта будут генерировать доход, лет;- коэффициент дисконтирования, устанавливаемый инвестором исходя из ежегодного процента возврата инвестиций, который он хочет иметь на вложенный им капитал, %;

i - планируемый уровень инфляции, % (иногда инфляция не учитывается, и очень зря - поскольку является одним из базовых принципов инвестиционной деятельности предприятия (21,с.544));

ICj - объем инвестиций, вкладываемых в j-м году реализации инвестиционного проекта (j = 1, 2, 3, …, m), тыс. руб.;- количество лет, в течение которых проект требует финансирования.

При NPV > 0 проект эффективен и его стоит однозначно принять, а при NPV < 0 не имеет смысла начинать реализацию данного инвестиционного проекта. Если же NPV = 0, то проект неприбыльный, но и неубыточный. Решение о принятии подобного проекта должно быть обосновано: так, при допущении ситуации положительного косвенного влияния инвестиционного проекта на экономическую ситуацию на предприятии проект следует принять.

Внутренний коэффициент рентабельности (internal rate of return, IRR) - норма внутренней рентабельности инвестиций, рассчитываемая путем нахождения ставки дисконтирования, при которой приведенная стоимость будущих денежных потоков равняется первоначальной сумме инвестиций. Здесь стоит отметить о трудности точного вычисления нормы дисконта r без использования специальных программных комплексов на ПК. Поэтому существует альтернативная методика определения IRR. Для этого надо подбором определить две нормы дисконта r1 и r2, при которых NPV будет иметь соответственно положительное и отрицательное значение. Причем желательно подобрать эти значения наиболее близкими к нулю, поскольку это повышает точность расчётов, которые производятся затем по формуле (1.3).

![]() (1.3)

(1.3)

Индекс прибыльности (benefits-cost ratio; profitability index, PI) - отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций. В отличие от чистого дисконтированного дохода PI является относительным показателем, что делает его удобным при сравнительной оценке нескольких инвестиционных проектов к реализации. Он рассчитывается по формуле (1.4)

![]() (1.4)

(1.4)

Как очевидно следует из формулы, PI > 1 говорит об эффективности вложений в данный инвестиционный проект; PI < 1 свидетельствует о неэффективности проекта: затрачено больше средств, нежели может быть получено впоследствии. PI = 1 говорит о ситуации, аналогичной NPV = 0 и проект нуждается в более подробном рассмотрении на наличие косвенных влияний. Срок окупаемости (payback period, PP) - период, в течение которого восстанавливается первоначальная стоимость проекта независимо от временной стоимости денег.

Как видно из приведённого выше материала, существует множество способов оценки эффективности инвестиционных проектов, из которых и складывается инвестиционная деятельность предприятия.

Подводя итог вышеизложенному, стоит ещё раз отметить высокую значимость управления инвестиционной деятельностью предприятия, поскольку именно она является основой позитивных изменений, внедрения инновационных технологий и повышения конкурентоспособности продукции предприятий реального сектора экономики России. Управление инвестиционной деятельностью является одной из наиболее перспективных областей финансового менеджмента, однако её изучение невозможно без рассмотрения практического аспекта. В следующем разделе работы проведём анализ управления инвестиционной деятельности на предприятии и сделаем выводы о её эффективности.