Оценка платежеспособности (несостоятельности) предприятия

Проведем анализ вероятности банкротства.

Z-счет Альтмана

Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

Коэффициент Альтмана представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый из которых был наделён определённым весом, установленным статистическими методами:

Z-счёт = 1,2 х К1 + 1,4 х К2 + 3,3 х К3 + 0,6 х К4 + К5, где:

К1 -доля чистого оборотного капитала во всех активах организации

К2-отношение накопленной прибыли к активам

К3-рентабельность активов

К4-доля уставного капитала в общей сумме активов (валюте баланса)

К5-оборачиваемость активов

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются предприятиями с высоким риском банкротства, а интервал [1,81-2,99] составляет зону неопределенности.

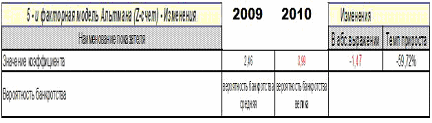

Расчет показателя вероятности банкротства (z-счет Альтмана) за анализируемый период отображен в таблице 8.

Таблица 8.

На конец анализируемого периода (дек. 2010г.) значение показателя Альтмана составило 0,99 что говорит о том, что на предприятии вероятность банкротства велика. Однако Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.счет Таффлера.

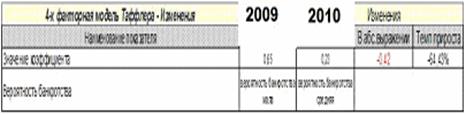

Расчет показателя вероятности банкротства (z-счет Таффлера) за анализируемый период отображен в таблице 9.

Таблица 9.

На конец анализируемого периода (дек. 2010г.) значение показателя Таффлера составило 0,23 что говорит о том, что на предприятии вероятность банкротства средняя. счет Лиса

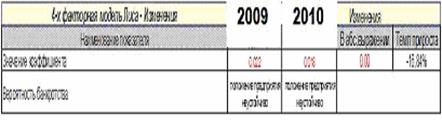

Расчет показателя вероятности банкротства (z-счет Лиса) за анализируемый период отображен в таблице 10.

Таблица 10.

На конец анализируемого периода (дек. 2010г.) значение показателя Лиса составило 0,02 что говорит о том, что положение предприятия неустойчиво.

Выводы по разделу 3

Показатель утраты платежеспособности говорит о том, сможет ли в ближайшие шесть месяцев предприятие утратить свою платежеспособность при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 1,23, что говорит о том, что предприятие не утратит свою платежеспособность, так как показатель больше единицы.

Рассмотрев все три методики, представленные в разделе «Анализ вероятности банкротства» можно сказать, что за анализируемый период ситуация на предприятии ухудшилась. На начало анализируемого периода вероятность банкротства можно было оценить как среднюю, а на конец периода уже как высокую.