Пути оптимизации состава и структуры оборотных активов предприятия, повышения степени эффективности их использования

По данным табл. 13 сделаем вывод, что при росте инфляции денежные средства обесцениваются, и величина собственного капитала уменьшается, т.е при инфляции 9% дебиторская задолженность уменьшается на 1181 тыс.руб.

Что же касается долговых прав к клиентам в части расчетов за товар, работы, услуги и авансы, выданные поставщикам, то такие права в большинстве случаев реализуются крайне медленно. Рост дебиторской задолженности из-за взаимных неплатежей между предприятиями, а также между государством и предприятиями носит устойчивый характер в условиях экономики переходного периода. Сложность решения этой задачи обусловлена тем обстоятельством, что, по существу, впервые в мировой практике период оборота дебиторской задолженности (измеряемый в днях) стал измеряться не днями, а месяцами и даже годами. Именно поэтому управление оборачиваемостью средств в дебиторской задолженности в современных условиях - одно из самых приоритетных направлений финансового менеджмента предприятий [37, с. 317].

Для эффективного управления оборачиваемостью средств в дебиторской задолженности целесообразно применять следующий комплекс взаимосвязанных мер. Во-первых, необходима четкая работа по учету и списанию дебиторской задолженности с учетом имеющейся нормативно-правовой базы. Указанная работа по учету и списанию задолженности совмещается с анализом дебиторов и определением объема иллюзорных (нереальных) поступлений денежных средств. Анализ дебиторов позволяет исключить на будущее дебиторов с высоким риском. Во-вторых, для сокращения периода оборота дебиторской задолженности можно использовать метод АВС контроля за дебиторами. В-третьих, важно использовать возможность оплаты долгов векселями, ценными бумагами (акции, облигации), поскольку ожидание оплаты «живыми деньгами» может обойтись гораздо дороже. В-четвертых, по возможности нужно ориентироваться на увеличение количества заказчиков с целью снижения риска неуплаты монопольным потребителем. В-пятых, следует использовать возможности продажи счетов дебиторов факторинговой компании (специализированная организация или факторинговый отдел коммерческого банка). По возможности нужно ориентироваться на увеличение количества заказчиков с целью снижения риска неуплаты монопольным потребителем. В условиях экономики переходного периода в отечественной практике такая форма управления оборачиваемостью дебиторской задолженности ограничена.

Однако с развитием рыночных отношений она получит широкое распространение. Здесь важно, чтобы в отечественной экономике постоянно проявлялась тенденция снижения уровня инфляции. Тогда и счета дебиторов станут более привлекательными для факторинговых компаний.

В-шестых, не следует затягивать обращение в арбитражный суд, если должник неадекватно реагирует на претензии. Зачастую даже предисковое обращение к должнику дает положительную реакцию.

В-седьмых, важно, чтобы по любому из направлений работы в части ускорения оборачиваемости дебиторской задолженности были задействованы квалифицированные менеджеры. Впрочем, это в равной мере относится к любому менеджеру, решающему вопросы, связанные с управлением оборотными средствами [16, с. 26].

Производственные запасы - это комплексная группа, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы. В связи с различным характером функционирования их в процессе производства методы нормирования отдельных элементов производственных запасов неодинаковы

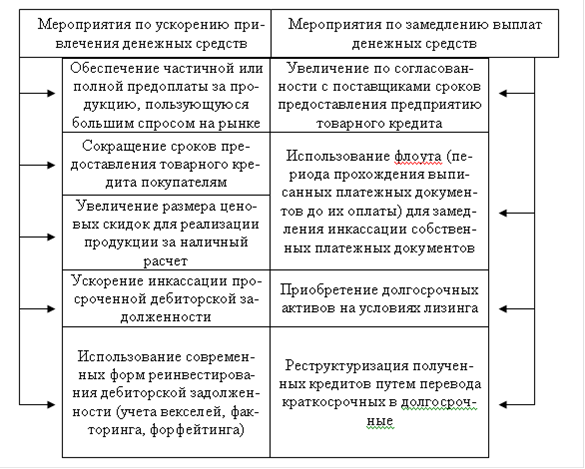

Поскольку данные мероприятия, повышая уровень абсолютной платежеспособности предприятия в краткосрочном периоде, могут создать проблемы дефицитности денежных потоков в будущем, то параллельно должны быть разработаны меры по сбалансированности дефицитного денежного потока в долгосрочном периоде.

Для более глубокого исследования проблемы ускорения оборачиваемости оборотных средств предприятия в целом и в каждой наиболее значимой составляющей текущих активов рассмотрим вопрос регулирования длительности производственного и финансового циклов. Длительность производственного цикла определяется как сумма периодов оборотов запасов материалов, незавершенного производства и готовой продукции. Финансовый цикл больше производственного на период оборота дебиторской задолженности и период оборота авансов поставщикам материалов. Таким образом, оборачиваемость текущих активов тем выше, чем меньше продолжительность производственного и финансового циклов.

Рис. 4. Мероприятия краткосрочного характера по сбалансированности дефицитного денежного потока

Эффективное управление производственным и финансовым циклами состоит в решении совокупности следующих задач: