Оценка состава, структуры и динамики капитала и направлений его использования

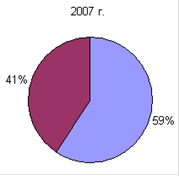

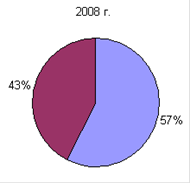

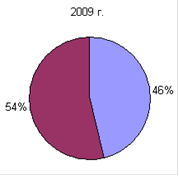

Вертикальный анализ активов баланса показывает, что за анализируемый период 2007 - 2009 гг. структура активов предприятия несколько изменилась. Доля внеоборотных активов в 2009 г. по сравнению с 2007 г. уменьшилась на 12,61%, за период с 2008 г. по 2009 г. уменьшение составило 11,15, а доля оборотных активов, соответственно, возросла. В связи с этим изменилось органическое строение капитала: на начало года отношение оборотного капитала к основному составляет 0,701, а на конец - 1,166, что в итоге будет способствовать ускорению его оборачиваемости и повышению доходности. Значительный удельный вес в активах предприятия занимают немонетарные активы. В 2009 г. их доля увеличилась на 3,2% по сравнению с 2007 г. Монетарные активы занимают меньший удельный вес в общей валюте баланса. Из года в год их доля уменьшается, так по сравнению с 2007 г. их доля уменьшилась на 3,2%.

Структура активов предприятия представлена в виде круговой диаграммы (рис.2.3).

![]()

Рис.2.3 Структура активов ООО "Красноармейский хлебокомбинат" за период 2007 - 2009 гг.

Проведем общую оценку динамики активов предприятия, путем сопоставления темпов прироста активов с темпами прироста финансовых результатов (Таблица 2.9).

Таблица 2.9

Сравнение динамики активов и финансовых результатов (в тыс. руб.)

|

Показатели, тыс. руб. |

2007 г. |

2008 г. |

2009 г. |

Темп прироста показателя, (%) |

|

Средняя за период величина активов предприятия |

3152 |

3989 |

4939 |

36,18 |

|

Выручка от реализации |

14430 |

19156 |

18249 |

26,45 |

|

Прибыль от реализации |

1842 |

2284 |

2517 |

36,64 |

Темп прироста соответствующих показателей определим по формуле:

Темп прироста = ![]() (2.1)

(2.1)

где: П2009, П2007 - соответственно показатели 2009 и 2007 года [23, 107].

Из таблицы 2.9 видно, что темп прироста средней величины активов предприятия в 2009 году по сравнению с 2007 г. составил 36,18 %, темп прироста выручки от реализации - 26,45 %, а темп прироста прибыли от реализации продукции - 36,64 %.

Выполняется неравенство 100% < 136,18 % >126,45 % < 136,64 %.

Первое неравенство (100% < 136,18%) показывает, что предприятие наращивает экономический потенциал и масштабы своей деятельности.

Второе неравенство (136,18 % > 126,45 %) свидетельствует о том, что объем продаж растет медленнее экономического потенциала. Из этого можно сделать вывод о наличии резервов повышения интенсивности использования ресурсов на предприятии.

Третье неравенство (126,45 % < 136,64 %) означает, что прибыль предприятия растет быстрее объема реализации продукции и совокупного капитала вследствие повышения рентабельности продаж.

Соблюдение данных пропорций свидетельствует о динамичности развития предприятия и укреплении его финансового состояния.

Проведем детальный анализ состава и структуры внеоборотных и оборотных активов.

Внеоборотные активы за изучаемый период 2007 - 2009 гг. на 100% представлены основными средствами их мы рассматривали выше (табл.2.7, табл.2.8). Структуру и динамику изменения оборотных активов из года в год рассмотрим на основе таблиц 2.10 и 2.11.

Таблица 2.10

Состав и динамика изменения оборотных активов

|

Состав оборотных активов |

2007 г. |

2008 г. |

2009 г. |

Изменения 2009 г. | |||

|

По отношению к 2007 г. |

По отношению к 2008 г. | ||||||

|

Абсолютное (гр.3-гр.1) |

Относи-тельное, % (гр.4/гр.1) |

Абсо-лютное (гр.3-гр.2) |

Относи-тельное, % (гр.6/гр.2) | ||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Запасы, в т. ч. |

829 |

1091 |

2139 |

+1310 |

+158,02 |

+1048 |

+96,06 |

|

Продолжение таблицы 2.10 | |||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

- сырье и материалы |

591 |

970 |

1797 |

+1206 |

+204,06 |

+827,00 |

+85,26 |

|

- затраты в незавершенном производстве |

- |

- |

124 |

- |

- |

- |

- |

|

- готовая продукция |

232 |

114 |

189 |

-43 |

-18,53 |

+75 |

+65,79 |

|

- расходы будущих периодов |

6 |

7 |

29 |

+23 |

+383,33 |

+22 |

+314,29 |

|

Дебиторская задолжен-ность |

673 |

714 |

822 |

+149 |

+22,14 |

+108 |

+15,13 |

|

Денежные средства |

16 |

28 |

44 |

+28 |

+175 |

+16 |

+57,14 |

|

Итого оборотных активов |

1518 |

1833 |

3005 |

+1487 |

+97,96 |

+1172 |

+63,94 |