Анализ финансового состояния предприятия

Далее идут труднореализуемые активы 25,0%; медленно реализуемые активы 19,2% и наиболее ликвидные активы (денежная наличность, которая может быть использована для выполнения текущих расчетов немедленно) 1,0%.

Пассивы группируются по степени срочности их оплаты табл. 9:

наиболее срочные пассивы;

- краткосрочные пассивы;

долгосрочные пассивы;

устойчивые пассивы.

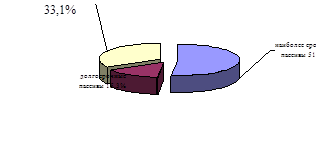

Рис.9. Структура пассивов предприятия

Таблица 9

|

Группа |

Наименование |

Состав, тыс. руб. |

Структура, % |

|

1 |

2 |

3 |

4 |

|

П1 |

Наиболее срочные пассивы (П620) |

39361 |

51,6 |

|

П2 |

Краткосрочные пассивы (П610+П660) |

2 |

- |

|

П3 |

Долгосрочные пассивы (П590+П630+П640+П650) |

11659 |

15,3 |

|

П4 |

Устойчивые пассивы (П490) |

25259 |

33,1 |

|

ИТОГО ПАССИВЫ |

76281 |

100% | |

Группировка пассивов

Исходя из данных рисунка 9 можно сделать вывод, что наибольшую долю в пассивах составляют наиболее срочные пассивы, в 2007 году их доля составляла 51,6%. Далее идут устойчивые пассивы 33,1% и долгосрочные пассивы 15,3%. Доля краткосрочных пассивов незначительна.

Путем сопоставления соответствующих групп статей баланса по активу и пассиву оценивается ликвидность баланса предприятия.

На предприятии наиболее срочные долговые обязательства (кредиторская задолженность) превышают наличные денежные средства, это снижает финансовую устойчивость и повышает риск неплатежеспособности предприятия. По всем остальным группам статей баланса по активу и пассиву соблюдается заданное неравенство.

Таким образом, баланс предприятия ЗАО «Увельский агропромснаб» нельзя назвать абсолютно ликвидным, т.к. наблюдается платежный недостаток по группе А1, следовательно предприятию необходимо проводить мероприятия по повышению показателей по группе А1 и снижению показателей группы А2.

Финансовая устойчивость предприятия - это такое состояние, при котором оно способно за счет рационального управления материальными, трудовыми и финансовыми ресурсами создавать такое превышение доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющих предприятию обеспечить его текущую и долгосрочную платежеспособность, а также удовлетворить инвестиционные ожидания собственников.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия путем эффективного их использования, способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость является главным компонентом общей устойчивости предприятия.

Анализ устойчивости предприятия на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение определенного периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и потребностям предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия, а излишняя - препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Комплексная оценка финансовой устойчивости производится по двум группам показателей. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Относительные показатели делятся на: