Влияние НДС на формирование бюджета

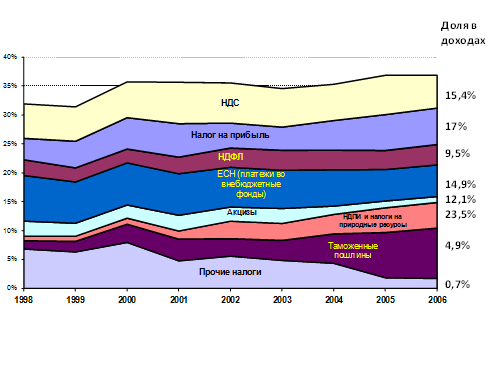

Рис 1.3. Изменение объема и структуры налоговых доходов бюджета Российской Федерации в ходе налоговой реформы.

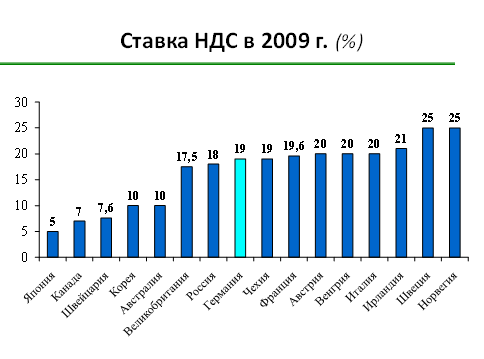

Согласно диаграмме (рис. 1.4.) в 2006 г. ставка НДС в России находится немного выше среднего уровня по сравнению со ставками НДС в других странах мира. Самая низкая ставка НДС в Японии и составляет 5%, она ниже ставки НДС в России на 13%. Самая высокая ставка НДС в Норвегии и составляет 25%, она выше ставки НДС в России на 7%.

Рис 1.4. Сравнение ставок НДС в различных государствах

Налоговая система Российской Федерации является важнейшим элементом экономики рыночного типа. В российской экономике происходит возрождение рыночных отношений, при которых современная модель налоговой системы сочетает признаки либеральной и социально-ориентированной модели.Налоговые реформы, налоговое регулирование должно осуществляться с учетом международного практического и теоретического опыта, поскольку налоги представляют для субъектов хозяйствования «специфические издержки производства».

Основным направлением реформирования налоговой системы Российской Федерации должна стать унификация налогообложения субъектов хозяйствования при одновременной гармонизации налога на добавленную стоимость.

НДС в России выполняет в основном фискальную и регулирующую функции. Содержание фискальной и регулирующей функции раскрывается контрольной и стимулирующей подфункцией соответственно (рис.1.2).

Рис. 1.5. Основные функции налога на добавленную стоимость в РФ

Фискальная функция налога на добавленную стоимость обеспечивает долю поступлений в федеральный бюджет. Реализация регулирующей функции НДС проявляется в стимулировании инвестиционной активности, регулировании спроса и предложения, мотивации труда и обеспечении социальных гарантий. Стимулирующая подфункция направлена на поддержку развития экономических процессов через систему льгот и освобождений от уплаты НДС при сохранении общих основ и структуры налогового законодательства. Контрольная подфункция обеспечивает количественное отражение налоговых поступлений и их сопоставление с потребностями государства в финансовых ресурсах.