Историческая и экономическая сущность лизинга

В первой половине 1990-х гг. в результате начала рыночных преобразований многие финансовые инструменты, которые раньше отсутствовали в нашей экономике, стали использоваться банками, кредитными учреждениями и просто предприятиями.

Одним из таких инструментов, который широко используется на Западе и служит важным источником новых инвестиций, является финансовая аренда, или финансовый лизинг. Таким образом, применение термина "лизинг" было вызвано желанием, выделить новый вид аренды - финансовый, который раньше не использовался в России.

Финансовый лизинг - (в отличие от аренды), это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определенную плату.

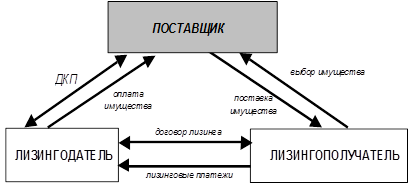

Классический лизинг предусматривает участие в нем трех сторон: лизингодателя, лизингополучателя, продавца (поставщика) имущества (рис. 1.1). Суть лизинговой операции заключается в следующем. Потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки.

Рис.1.1. Схема лизинговой сделки и финансовых потоков

Согласно этой схемы лизингополучатель выбирает продавца, реализующего требуемое имущество, а лизингодатель приобретает его в собственность и передает его лизингополучателю во временное владение и пользование за оговоренную в договоре лизинга плату. По окончании договора в зависимости от его условий имущество возвращается лизингодателю или переходит в собственность лизингополучателя.

Состав участников этой сделки может сокращаться до двух, если продавец автотранспорта и лизингодатель или продавец и лизингополучатель являются одним и тем же лицом.

В случае реализации дорогостоящего проекта число участников сделки может существенно увеличиваться. Это, как правило, происходит за счет привлечения лизингодателем к сделке новых источников финансовых средств (банков, страховых компаний, инвестиционных фондов и др.).

Общая схема сложной лизинговой сделки и финансовых потоков приведена на рис. 1.2.

Рис. 1.2. Схема лизинговой сделки и финансовых потоков

С точки зрения имущественных отношений, лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений по купле-продаже и отношений, связанных с временным использованием имущества. Эти отношения могут быть реализованы с помощью двух видов договора: купли-продажи и лизинга.

В случае если в договоре лизинга предусмотрена продажа имущества после окончания срока договора, то отношения по временному использованию имущества переходят в отношения купли-продажи. Только теперь - между лизингодателем и пользователем имущества.

Все элементы лизингового процесса тесно связаны между собой. Так, отношения по временному использованию имущества (договор лизинга) возникают только после реализации договора купли-продажи. Получается, что исполнение одного договора дает толчок к возникновению следующей сделки, а участники лизингового процесса тесно взаимодействуют между собой на разных этапах.

На первом этапе изготовитель оборудования и будущий лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом пользователь имущества, юридически не участвуя в договоре купли-продажи, является активным участником этой сделки, выбирая оборудование и конкретного поставщика. Все технические вопросы реализации договора купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства, порядок приемки и т.п.) решаются между изготовителем (поставщиком) и лизингополучателем, на лизингодателя ложится обязанность финансового обеспечения сделки.

На втором этапе покупатель имущества сдает его во временное пользование, выступая как лизингодатель. Однако отношения по второму договору не замыкаются между пользователем и лизингодателем. Продавец имущества, хотя и заключал договор купли-продажи с лизингодателем, несет ответственность по качеству оборудования перед пользователем.

Если оценивать важность отдельных составляющих комплекса лизинговых отношений, то определяющими являются отношения по передаче имущества во временное пользование. Отношениям по купле-продаже имущества отводится второстепенная роль. По экономическому содержанию согласно Федерального Закона "О лизинге" (от 29 октября 1998 г. №164-ФЗ) лизинг относится к прямым инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты (издержки), осуществленные в материальной и денежной формах, и выплатить вознаграждение.