Методы оценки эффективности и последствия слияний и поглощений

1) модель по оценке капитальных активов (САРМ - Capital Asset Pricing Model);

2) метод кумулятивного построения;

3) модель средневзвешенной стоимости капитала (WACC - Weighted Average Cost Capital).

Расчет ставки дисконтирования зависит от того, какой тип денежного потока используется для оценки в качестве базы: собственный или инвестированный. Метод кумулятивного построения и модель по оценке капитальных активов (САРМ) используются для оценки стоимости собственного капитала, модель средневзвешенной стоимости капитала - для оценки стоимости инвестированного капитала.

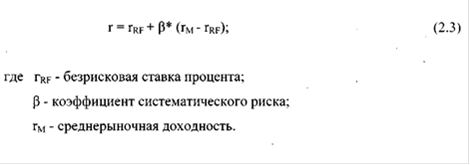

Определение ставки дисконтирования с использованием модели САРМ проводится по формуле (2.3):

Расчёт ставки дисконтирования по методу кумулятивного построения, проводится в соответствии с таблицей рисков инвестирования (таблица 2.5).

Таблица 2.5 - Расчет ставки дисконтирования методом кумулятивного построения

|

Факторы риска |

Предел |

Примечание | |

|

Безрисковая ставка дохода |

4-15 |

Зависит от страны-инвестора | |

|

Ключевая фигура |

0-5 |

Качество управления - образованность менеджеров | |

|

г |

Размер компании |

0-5 |

В зависимости от размера активов |

|

Финансовая структура |

0-5 |

В зависимости от финансового состояния предприятия | |

|

Товарная / территориальная диверсификация |

0-5 |

В зависимости от разнообразия выпускаемой продукции | |

|

Диверсификация клиентуры |

0-5 | ||

|

Страновый риск |

0-10 |

• | |

|

Отраслевой риск | |||

|

Ставка дисконта (1+ . 8) |

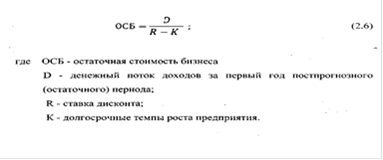

В ходе расчёта стоимости предприятия по методу дисконтированных денежных потоков возникает необходимость в определении остаточной стоимости бизнеса в постпрогнозном периоде. Определение остаточной стоимости основано на предпосылке о том, что предприятие способно приносить доход и по окончании прошедшего периода.

Остаточная стоимость компании, рассчитывается по формуле (2.6):

На этапе объединения следует рассчитать новую ставку дисконтирования, общую для интегрируемых компаний.

Для оценки синергии, необходимо выявить её источник (например, в результате объединения компании А и В произойдёт увеличение объёмов продаж за счёт расширения каналов сбыта, изменения качества и ассортимента продукции и т. п.). На основе данной информации можно определить прогнозируемые операционные денежные потоки объединённой компании и зная новую ставку дисконтирования рассчитать текущую стоимость компании с учётом синергии.