Анализ состояния кредитного менеджмента в ООО «Перспектива» и оценка его ликвидности

Для определения ликвидности баланса следует составить итоги по каждой группе. Баланс считается абсолютно ликвидным, если выполняется условие:

А1≥П1; А2≥П2; А3≥П3; А4≤П4. Первые три неравенства означают необходимость соблюдения правила ликвидности - превышения активов над пассивами. Четвертое неравенство требует превышения или равенства П4 над А4,то есть величина собственного капитала и других видов постоянных пассивов должна быть достаточна по стоимости или даже быть больше стоимости труднореализуемых активов. Это означает, что собственных средств должно быть достаточно не только для формирования внеоборотных активов, но и для покрытия (не менее 10%) потребности в оборотных средствах.

Оценивая степень ликвидности на основе абсолютных показателей, можно сделать вывод, что ни в конце 2009 года, ни в конце 2010 года организация не располагала достаточными денежными средствами для покрытия наиболее срочных платежей. В случае требования кредиторов о немедленной уплате всех долгов организации придется расплачиваться за счет быстрореализуемых активов. Превышение быстрореализуемых активов над краткосрочными пассивами оценивается положительно, однако организация не использует долгосрочное кредитование для целей своей деятельности. Вместе с тем необходимо отметить невыполнение требований ликвидности баланса в основном неравенстве А4<П4, свидетельствующее о том, что наличие труднореализуемых активов превышает величину собственного капитала, а это, в свою очередь, означает, что его нисколько не остается для пополнения оборотных средств, кроме как за счет задержки погашения кредиторской задолженности в отсутствие собственных средств для этих целей.

Однако анализа ликвидности баланса на основе абсолютных показателей недостаточно, поэтому принято рассчитывать относительные показатели ликвидности организации.

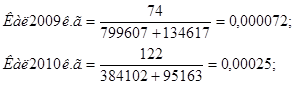

Коэффициент абсолютной ликвидности:

Коэффициент абсолютной ликвидности

![]()

Как видно, коэффициент абсолютной ликвидности за анализируемые периоды не соответствует нормативному значению. По результатам расчетов можно определить, что организация могла погасить не более 0,0072 % своей краткосрочной задолженности к концу 2009 года и 0,025% к концу 2009 года.

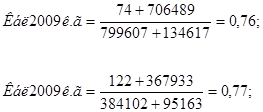

Коэффициент быстрой ликвидности (промежуточного покрытия):

Коэффициент быстрой ликвидности

![]()

На фоне незначительного коэффициента абсолютной ликвидности отмечено увеличение коэффициента промежуточного покрытия. Рост показателя связан со значительным ростом быстрореализуемых активов, и хотя значение коэффициента не достигло своего нормативного значения, положительная динамика прослеживается.

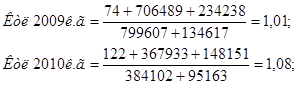

Коэффициент текущей ликвидности:

Коэффициент текущей ликвидности

![]()

За анализируемые периоды на 1 рубль текущих обязательств приходилось более 1 рубля текущих активов. Незначительное повышение показателя к концу 2010 года связано с превышением абсолютного прироста краткосрочных обязательств (на 134,7%) над абсолютным приростом текущих активов (131,7%).

В целом по результатам проведенного анализа можно сделать вывод о недостаточной кредитоспособности предприятия и существовании проблем в области кредитного менеджмента. При этом финансовые службы ООО «Перспектива» в целом сформированы и структурированы и характеризуются следующими параметрами.